一般人對於『創意』這兩個字總覺得是廣告人的專利,這時候你很可能腦中會浮出幾個畫面,一群人熬夜關在會議室抓破腦袋,不斷地瞎扯、爭論,終於在要崩潰之際,突然一個絕妙的點子靈光乍現,一個創意就此誕生了,然後這個創意為廣告主創造了很高的銷售量。這應該是很多人講到做廣告時的刻板印象。確實談到『創意』,廣告工作很可能是第一個被提到的,因此,我們在談論文化創意產業中的創意時,廣告業自然是可以觀摩、參照的對象,例如:創意如何誕生?而創意是否能源源不絕、想要有的時候就有?創意又有多少價值?廣告在文創產業佔了非常重要的一環。

今年有件廣告界非常重要的產業大事,2020年4月台北博報堂(日本博報堂100%子公司,日本博報堂是日本第二大廣告集團)對外宣布,取得格威傳媒集團 69.09% 持股數,成為最大股東,並且宣佈將終止上市的宣告。外界可能不能了解,一個已經上市的公司,併購後為何要終止上市?瘋設計在搞懂前因後果後,決定這個月帶大家來看看台灣曾經叱吒風雲的廣告集團過去、現在與未來的重要發展。

短短3年 風光上市又風光下市

說起格威傳媒可能大家都很陌生,但說起聯廣那就聲名遠播了,在 2015 年達勝投資(KHL)入主經營後,2018 年 3 月讓聯廣順利在台灣上市了。2019年,聯廣正式更名為格威傳媒,是台灣第一家也是目前唯一一家掛牌的廣告集團。格威傳媒上市前曾發動多次產業內購併,包括原聯廣廣告、光陽波斯特國際展覽、安益國際會展、先勢行銷、米蘭營銷等。從廣告傳播領域逐步擴及新科技、內容、媒體、會展等多元服務,企圖發揮營運綜效。2020年日本博報堂因為看好台灣的客戶關係深厚,也以深耕台灣市場的角度,由台北博報堂,以每股69元,溢價13.6%,最高斥資18.53億元公開收購格威傳媒,成為格威傳媒單一最大股。更在5月時對外宣布將完成100%持股後將終止上市。

或許我們先來看看格威傳媒的主要營業項目有哪些?

| 業務 項目 | 說明 |

| A.媒體企劃 | 依據廣告主之產業/產品特性、行銷主題及預算金額,提出廣告投資管理企劃書,規劃露出之媒體、期間及時段,為廣告主提供效益極大化之曝光度,達成客戶設定的廣告目標。 |

| B.展場、商業空間設計 | 規劃國內外會議、展覽及各式商業空間之平面、整體設計規劃,近年並開發代理及引進國內外優質特展等相關服務。 |

| C.廣告製作 | 包含平面廣告、廣告片、微電影、行銷活動、數位行銷素材及程式設計等,針對廣告主的不同需求及其產品屬性,提供全方位的廣告產品,供廣告主投放在不同的媒體平台。 |

| D.行銷公關 | 協助廣告主進行行銷公關策略諮詢、危機管理、媒體關係經營、企業公關、專訪安排、記者會、公共事務與議題管理、教育與訓練、公關活動企劃與執行之服務。 |

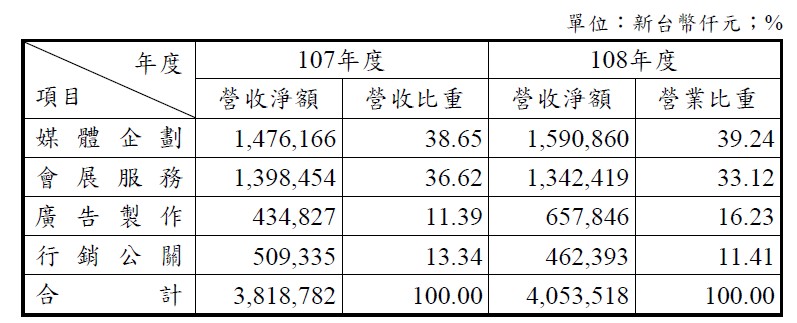

以上4大營業項目收入與比重,以媒體企劃佔近4成的比例。展示設計、會展服務也有超過3成的佔比。若以業務流程來看,從廣告製作到媒體企劃到行銷公關算是一條龍,這部分統加佔比近7成,與會展服務形成7:3的營收比例。這樣的整合營收所創造出來的利潤率能否提高?

高度勞力密集、創意、產值無法倍增是 廣告產業 最難突破的瓶頸

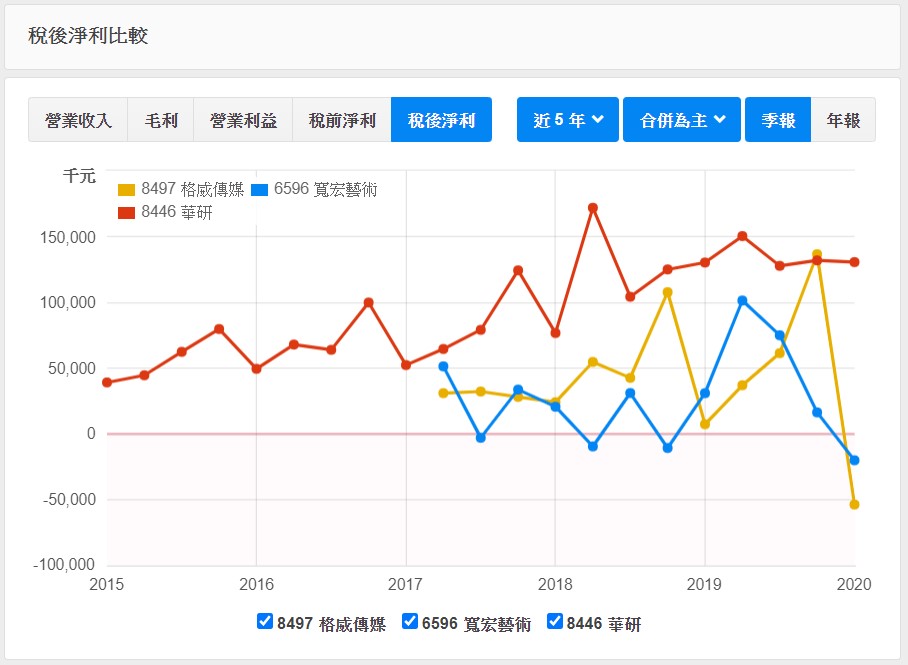

從近五年(2015-2019)的財報資訊可以看出來,可能是因為這段時間不斷整併所產生的議價綜效,若不看今年第1季因疫情導致毛利率下滑外,其實是呈現持續成長的趨勢,而營業利益率與淨利率也有在去年第4季創下新高。這樣的利潤率算好嗎?這讓我想拿之前我曾經寫過的華研國際音樂與寬容藝術這兩家公司一起來比較一下。

我們從上面兩張毛利率與淨利率的圖表來比較,可以清楚看出,格威的毛利率相較華研是有一段差距,而比寬宏來得好些,也穩定很多。不過,淨利率就跟寬宏一樣,都有很大的波動。

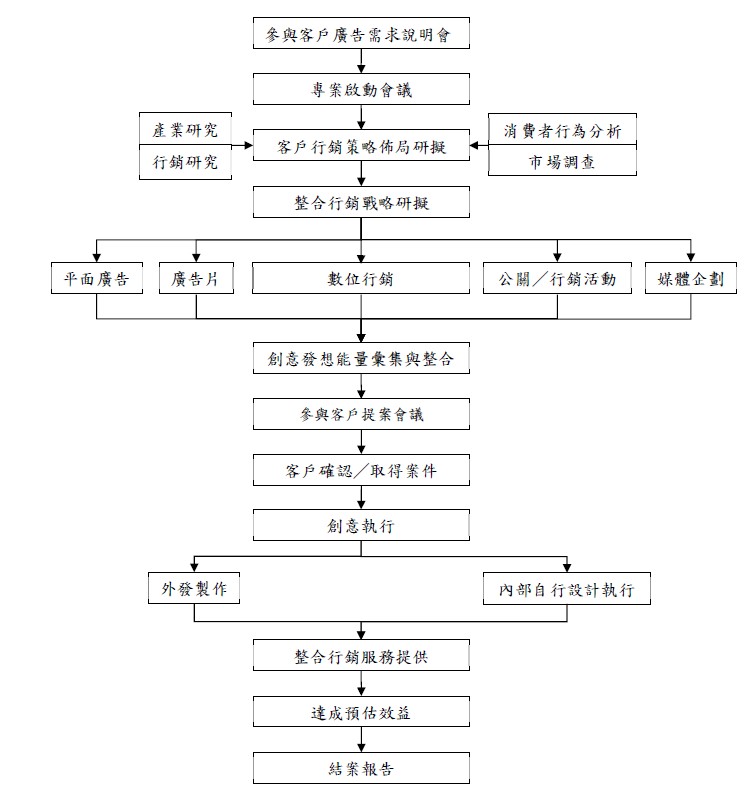

我們再進一步看格威傳媒的營收模式,從年報中呈現的廣告製作流程可以看出,廣告業是提供廣告主整體廣告服務,包括研究、調查、策略研擬、創意發想、廣告製作外包、媒體投放,收入則是從中獲取一定比例的服務費。由於相關工作內容,除了創意發想、整合外,其餘多數均需要再外發給其它廠商,如市場調查委外給專門的調查公司、廣告影片拍攝外包給製作公司、媒體投放則是必須支付給媒體刊登費,因此,算是賺過路財,這也導致了毛利率不易拉高的主因。

另外,從上面的流程圖可以看出廣告業是一個以「人」為核心驅動營收的產業,那麼就從人均產值的角度來比較看看狀況。

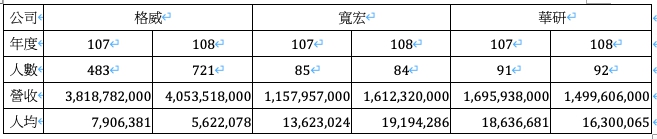

在比較了格威、寬宏與華研3家上市公司的人均產值可以發現,格威的人均產值相比其他兩家其實偏低,更是顯示廣告業的營收模式並未比其他兩家來得突出,使得具有創意的廣告人,並未能因為具有創意而創造更高的產值。讓人不禁想回頭來看華研的模式,由於高毛利率的歌曲授權金收入是受到版權保護,因此形成天然的護城河,再加上搭上串流音樂的興起,讓華研的利潤率不僅維持在高檔更持續走高。

格威傳媒透過不斷併購與財務獨立運作又整合資源,是否真能打造出他的 廣告產業 護城河?提高品牌價值與獲利能力?

從公司業務性質比較看起來,格威傳媒則是努力地以打群架的方式,透過不斷的併購、開設公司,打造一個廣告文創集團。格威傳媒旗下有27家公司,一方面可一條龍服務客戶,另一方面可以增加對外發廠商的議價能力,還可以在人、財、法、資訊等人力資源上共用運用、節省成本,企圖三方壓縮擠出更多的毛利空間。這也顯示出台灣對於廣告創意人才與會展活動服務的價值認定依然無法提升,也或許是因為toB的商業模式所能創造的營收與獲利有一定的天花板。必須透過管銷成本控制得宜方能保有一定的利潤力。而組織創意人才的營運成本卻又是高於另外兩家不同業態的公司,未來的在日本博報堂的入主掌管之下,是否能有不同的成本管控與獲利模式?讓我們拭目以待。

關於格威傳媒

- 格威傳媒股份有限公司旗下27家公司,包括聯廣傳播集團、先勢行銷傳播集團、光洋波斯特集團、安益國際展覽集團、米蘭營銷集、二零零八傳媒行銷股份有限公司、艾斯傳媒行銷股份有限公司、格新數位科技行銷股份有限公司等8家公司組成。

- 聯廣傳播集團包含聯眾廣告、聯樂數位行銷、聯勤公關、聯準行銷、北京聯廣廣告等5家公司組成。

- 光洋波斯特集團包含光洋波斯特、Art-Deco Expo、Art-Deco Design及上海歐特克展覽等4家公司。

- 先勢行銷傳播集團包含先勢公關、先勢溝通、鈞勢國際公關、天擎公關、先擎公關、賢拜行銷、聯太公關以及立方體數位等8家公司。

- 安益國際展覽集團包括安益國際展覽、茵康國際、優識國際及高雄展覽館公司等4家公司。

- 米蘭營銷集團包括米蘭營銷及創意思境公司等2家公司。