從電影動畫邁向影音串流平台的文創龍頭 -迪士尼 Disney

一個畫動畫、拍電影、開樂園、賣授權IP、經營影音頻道的娛樂公司,年度稅前盈餘可以超越一家科技產業知名的IBM公司,那非華特迪士尼公司(The Walt Disney Company)莫屬了。

全球不分語言,沒有年齡、性別限制的娛樂市場,迪士尼 Disney 無疑是最會創造IP,並靠IP賺錢的一家成功的企業,它的成功可以先從不斷創造全球高票房的復仇者聯盟系列電影來談起。

由漫威漫畫改編的復仇者聯盟系列電影,絕對是這十年來最成功的系列電影,此系列4部電影目前都高掛全球票房前10名中,若是把裡面英雄人物的電影,如鋼鐵人、美國隊長等系列,都一併算進來看的話,可以說是歷史以來最成功的大眾文化活動。

不過並非每個人都注意到,其實旗下擁有超過8000個角色的MARVEL漫威這家公司早在2009年就被迪士尼Disney所收購,成為迪士尼家族的一員。而同時另一條IP主線皮克斯動畫工作室,是迪士尼於2006年從創辦人賈伯斯買下,賈伯斯則是從迪士尼 Disney 手中拿了74億美元(約2200萬台幣),繼而成為迪士尼公司的最大個人股東。皮克斯動畫工作室PIXAR光靠著玩具總動員(Toy Story)與海底總動員(Finding Nemo)兩大系列動畫電影,就成為最賺錢的動畫公司。

這兩個活躍在娛樂市場的原創動畫公司也因為加入了迪士尼企業,開始依循著迪士尼Disney多年來所建立的商業模式,從電影熱賣到開立主題樂園。迪士尼企業從1923年創立至今將近90年,可以說是全世界No.1的文創企業代表。

迪士尼 Disney 所實踐的商業模式- 不斷創造、不斷循環與不斷串連

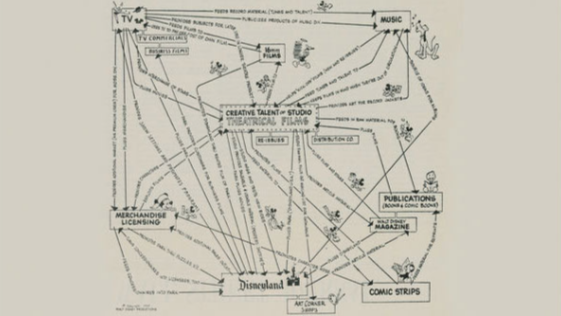

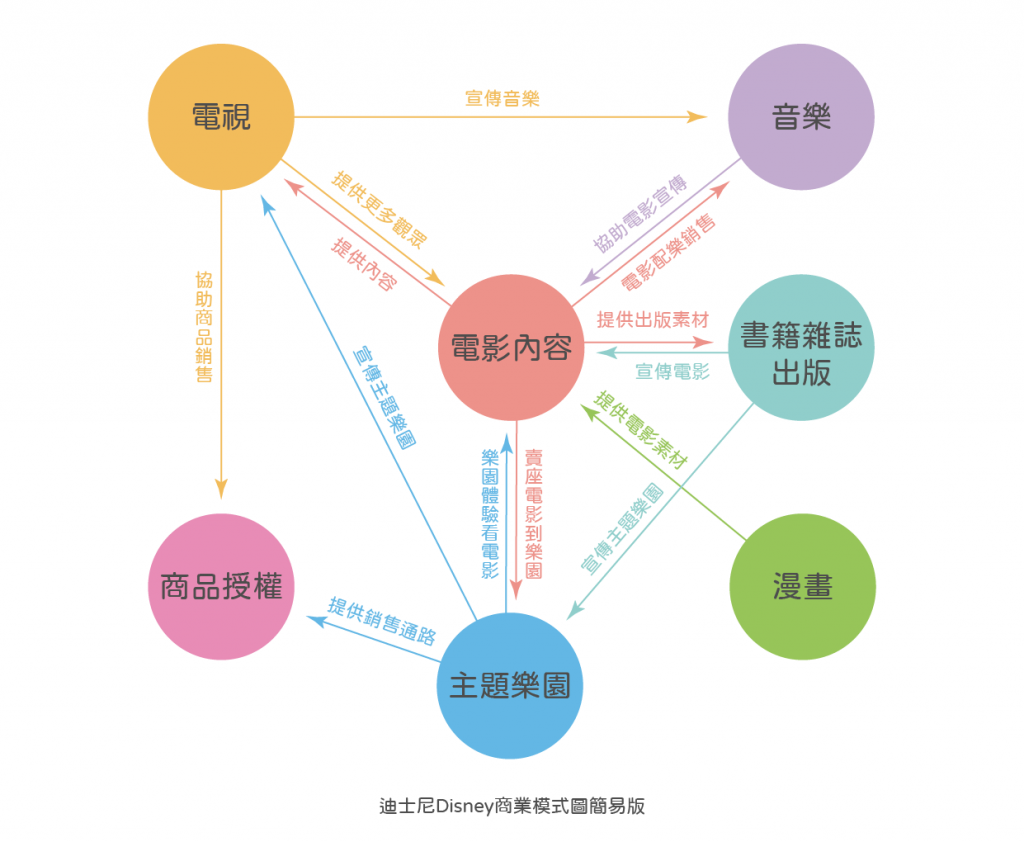

這張圖是流傳已久的迪士尼Disney商業模式圖。現在看起來有些模糊了,所以我們把它轉換成簡圖來看會比較清楚。乍看會以為迪士尼Disney的商業模式看起來很複雜,其實並不複雜迪士尼 Disney 的商業模式是電影內容創作為基礎,在簡圖的正中間,再透過不斷地創造內容、人物、故事並以動畫等形式,發行到戲院或電視給廣大的觀眾看,進一步藉由廣受歡迎的人物與故事,打造讓人想去的迪士尼樂園,事業間再彼此串連、循環,並讓影響力擴大,最終成為我們目前所熟知的迪士尼王國。

迪士尼 Disney 多年來透過收購知名動漫公司迅速擴充產品線

迪士尼Disney多年來家喻戶曉的米老鼠、唐老鴨…等經典卡通人物就不再多說,近30年來,迪士尼Disney依然持續不斷地創造新的原創內容,如1995年起的「玩具總動員(Toy Story)系列動畫、2000年起的海底總動員(Finding Nemo)系列動畫、2006年起的汽車總動員(Cars)系列動畫…等,每幾年都能有令人驚豔的動畫接連不斷產出,讓一代一代小朋友有新的動畫電影與人物可以觀看、追尋,更成了很多人記憶中美好的一部分,2013 年的「冰雪奇緣」,甚至為迪士尼Disney 帶來了動畫電影的高峰。

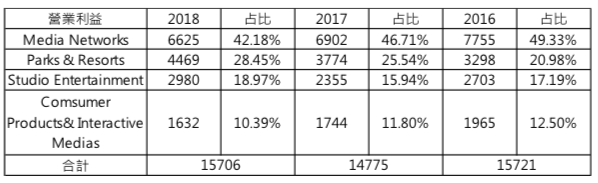

迪士尼Disney目前主要的事業體有四大事業體:Media Networks(媒體事業),Parks and Resorts(主題樂園及旅館),Studio Entertainment(電影事業),Consumer Products & Interactive Media(消費性產品以及互動媒體),從這四大事業體可以看來出來就是圍繞著這個商業模式所發展出來的龐大帝國,2016-2018年這三年的財報數字顯示,每年可以創造近7百億美金(約2.1兆新台幣)的營收。(2019年因收購21世紀福斯影業造成整體收益下滑則不在本篇文章的討論範圍內。)

多元授權所衍生的商業利益佔迪士尼Disney營收超過40%

目前營收占比最高的為媒體事業佔約42%,主要的營收來源為有線電視頻道的訂閱費及廣播與電視的廣告;其次則是主題樂園與旅館佔約30~34%,以門票與住宿為收入源;第三為電影娛樂事業佔約15~17%的電影門票收入;最後是消費性產品以及互動媒體,這部份概指授權開發實體與虛擬商品,將創作的人物、故事、圖像授權給全球各地的廠商製作與銷售。

從營收比例可以看到電影的票房收入早已不是迪士尼Disney的主要收入來源,可是透過電影原創內容來帶動其他事業部的發展的模式依然持續執行中。看近幾年迪士尼併購的策略就可看出。除了一開始提到的漫威工作室,2006的大型併購案皮克斯影業PIXAR、2012年併購星際大戰系列電影的盧卡斯影業以及2017年收購21世紀福斯都是將具有創作能力的影業併入旗下。

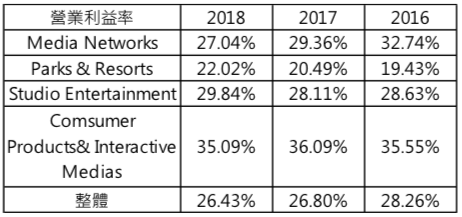

從營業收入與營業利益四大事業佔比來看,媒體事業均逐步下滑,尤其營業利益佔比已下滑近7%,再從營業利益率來看也下滑快6%,顯示這塊事業將面臨極大的挑戰。

全球線上訂閱服務因新冠肺炎達到影視串流用戶的新高峰 『Disney+』強勢上檔

迪士尼Disney加入影音串流服務的挑戰不是來自於原來電影製片同業間的競爭,而是來自Netflix這家原本是做錄影帶出租,後來轉型成網路線上影音串流服務的公司。迪士尼Disney去年(2019)積極推出自己的線上串流影音平台『Disney+』來應戰,這也是迪士尼Disney當初收購21世紀福斯的主要目的- 發展線上影片串流服務,這場戰爭目前剛開打,勝負未分。不過,迪士尼擁有龐大的自製內容的能力,且有多通路發布與創造多種營收的能力,對應Netflix僅倚靠訂閱月費,並且需大量投入資金在拍攝影片上,迪士尼仍被認為有優勢可以在影音串流戰場擁有一席之地。

今年初因為新冠肺炎急速擴散,讓甫於2019年開啟的『Disney+』恰巧加入了這場影音串流平台的訂閱收入爭奪戰,目前影音娛樂平台的訂閱比例近幾個月持續攀升來到 17%。這意味著每 6 人(戶)就有一人(戶)付費訂閱影視串流服務,如果以 Netflix 的家庭共享機制來看(一個帳號可在 4 個裝置觀看),實際上的收視人數可能更高。這應該就是『Disney+』搶佔商機最好的時間點。

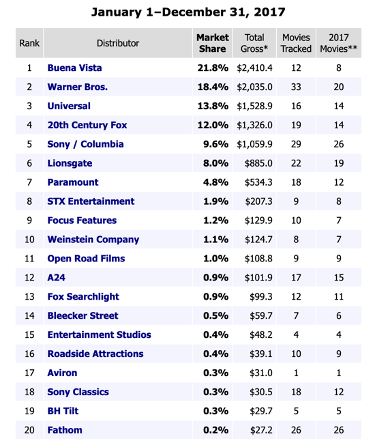

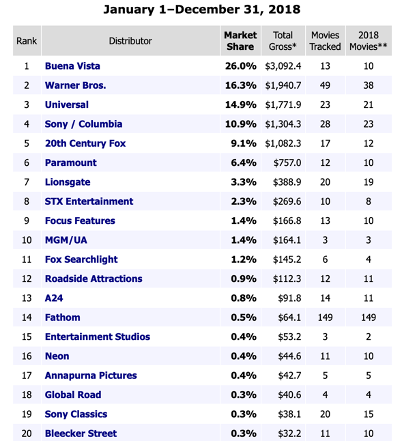

尤其是迪士尼Disney能創造內容,更是能創造受歡迎的內容,這點可以從平均每部電影創造的營收面顯示出,光是2017、2018年的電影票房,第一名的發行商博偉是迪士尼發行公司,另外2017年第四名、2018年第五名的21世紀福斯目前也是隸屬迪士尼旗下的公司。先看博偉的狀況,這兩年每部電影平均票房2017年約3億美元(約90億新台幣)、2018年則約3.1億美元(約93億新台幣),相較第二名的華納兄弟2017年平均每部約1億美元(約30億新台幣)、2018年約5千1百萬美元(約15億新台幣),幾乎是3~5倍的差距,顯示出迪士尼電影號召力有多驚人。

我們從迪士尼Disney案例可以清楚地看見,一個有競爭力的文創企業,先從原創內容出發,打造受歡迎的故事與人物,之後可以用這些故事與人物創造出多少可以獲利的產品與事業。更從營業利益率可以看出,在消費性產品這部分都持平地穩定在35%以上,高踞四大事業第一,展現消費者對迪士尼在商品圖像授權上的喜愛,更為文創產業的商業模式奠定最核心的模式。